Finance Trade Agent 사례

**Large Language Model Agent in Financial Trading: A Survey 논문을 기반으로해서, 정리한 내용**

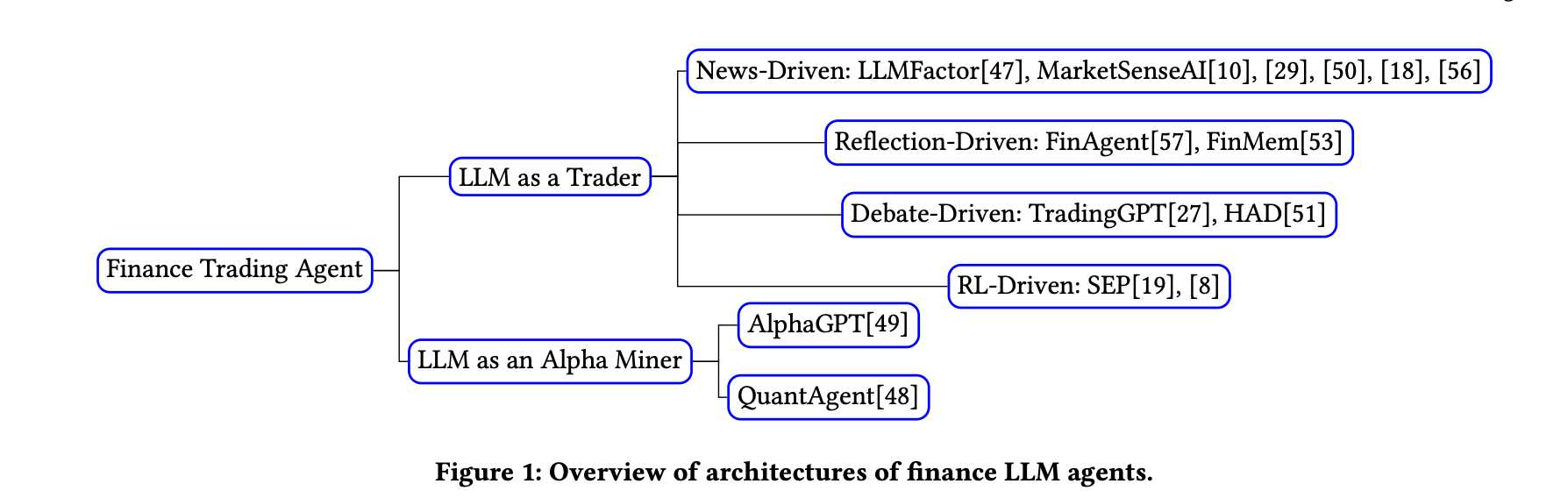

- LLM as a Trader : LLM을 활용하여 직접 트레이딩 결정(예: 매수, 보유, 매도)을 생성

- LLM as an Alpha Miner : 돈을 벌 수 있는 '투자 전략'이나 '비법'(레시피) 을 찾아내는 역할

- 금융에서 알파(Alpha)는 시장 평균 수익률(예: KOSPI 지수)을 초과하는 추가 수익을 의미

- 방대한 데이터를(뉴스, 주가, 재무 보고서 등) 분석해서 어떻게 하면 돈을 벌 수 있을까?에 대한 새로운 공식이나 전략(즉, '알파 팩터')을 발견(Mining)하는 것입니다.

- 예시: LLM이 수천 개의 뉴스와 주가 데이터를 학습한 후, "특정 산업의 뉴스에서 '혁신'이라는 단어가 3일 연속 언급되고 거래량이 20% 증가하면, 그 주식은 향후 5일간 오를 확률이 70%다"라는 새로운 '규칙'이나 '전략'(알파 팩터)을 찾아냅니다.

Part 2: LLM 트레이딩 에이전트 아키텍처

- 뉴스 기반: 가장 기본적인 형태로, 뉴스 기사나 경제 지표를 보고 주가 등락을 예측하여 매매를 결정합니다.

- 기법중에하나 / 여러 분야에서도 다 사용될 수 있는 LLM 기법을 트레이딩에 접목

- 성찰 기반: 단순히 뉴스를 보는 것을 넘어, 과거의 데이터와 자신의 거래 기록(메모리)을 바탕으로 '성찰'하여 더 높은 수준의 통찰력을 얻고, 이를 다음 투자 결정에 반영합니다.

- 토론 기반: 여러 역할을 가진 LLM 에이전트들이 서로의 의견을 두고 '토론'하게 하여, 더 견고하고 합리적인 결론을 도출합니다.

- 강화학습 기반: 과거의 투자 결정이 성공했는지, 실패했는지를 '보상'으로 학습하여 점점 더 나은 결정을 내리도록 스스로를 훈련시킵니다.

2.1. 뉴스 기반 에이전트: 감성 분석에서 인과 추론으로

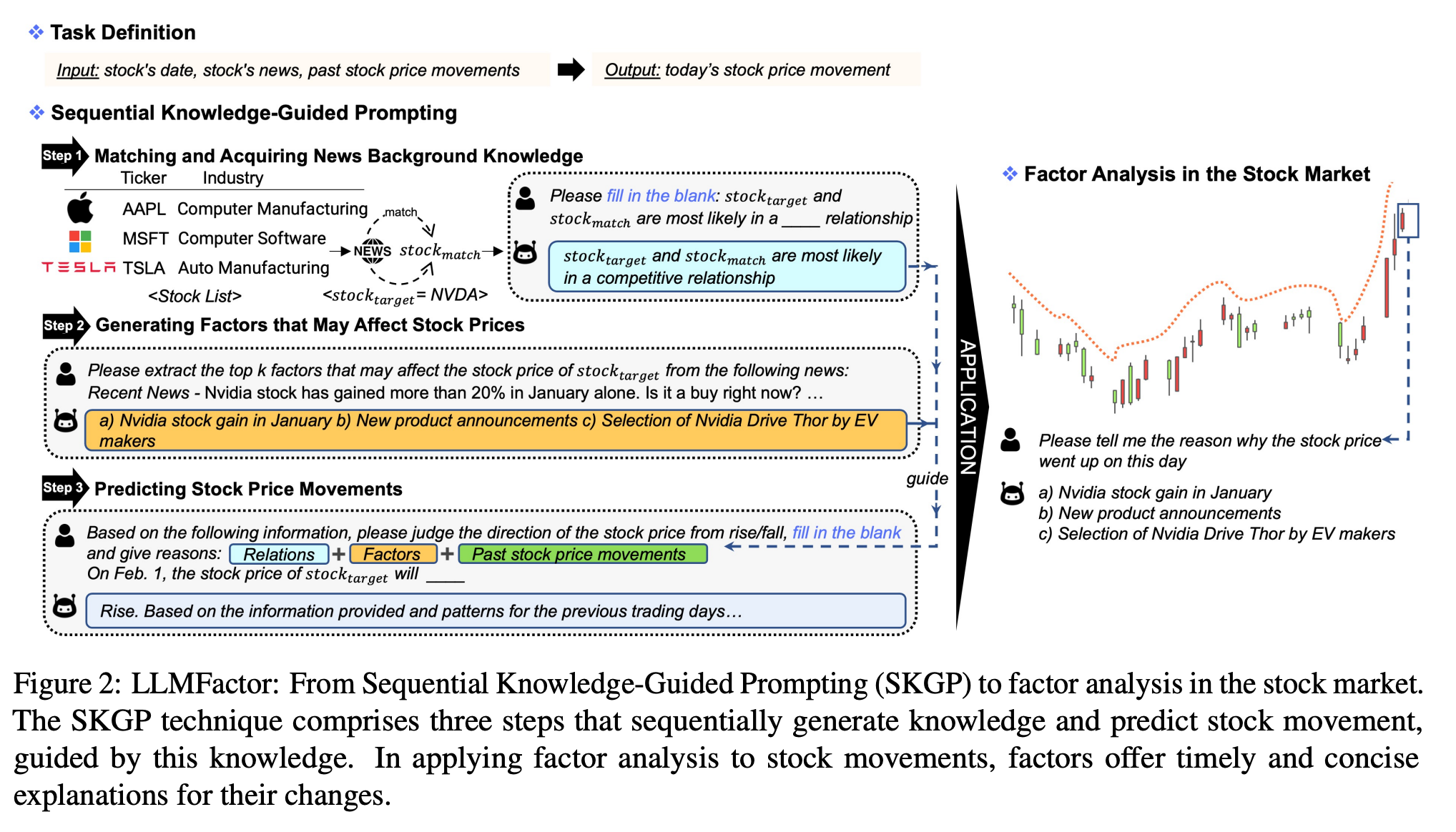

2.1.1. 사례 연구: LLMFactor

LLMFactor는 단순한 프롬프트 입력을 넘어, LLM의 추론 능력을 체계적으로 유도하기 위해 순차적 지식 유도 프롬프팅(Sequential Knowledge-Guided Prompting, SKGP)이라는 혁신적인 방법론을 제안한다. SKGP는 단일 프롬프트가 아닌, LLM이 금융 시장의 동학을 더 깊이 이해하도록 설계된 3단계의 구조화된 추론 사슬reasoning chain)이다.

- 1단계: 주식과 관련 뉴스 매칭 (Matching Stock with Relevant News) 이 단계에서는 분석 대상 주식과 뉴스에 함께 언급된 다른 기업 간의 관계를 파악하여 배경 지식을 구축한다. LLM은 "대상 주식(stocktarget)과 관련 주식(stockmatch)은 ___ 관계에 있을 가능성이 높습니다"와 같은 빈칸 채우기 형식의 프롬프트를 통해 두 기업이 경쟁, 협력, 공급망 등 어떤 관계에 있는지를 추론한다. 이 과정은 개별 뉴스를 고립된 정보로 보지 않고, 산업 생태계 내의 상호작용이라는 더 넓은 맥락에서 이해하도록 돕는다.

-

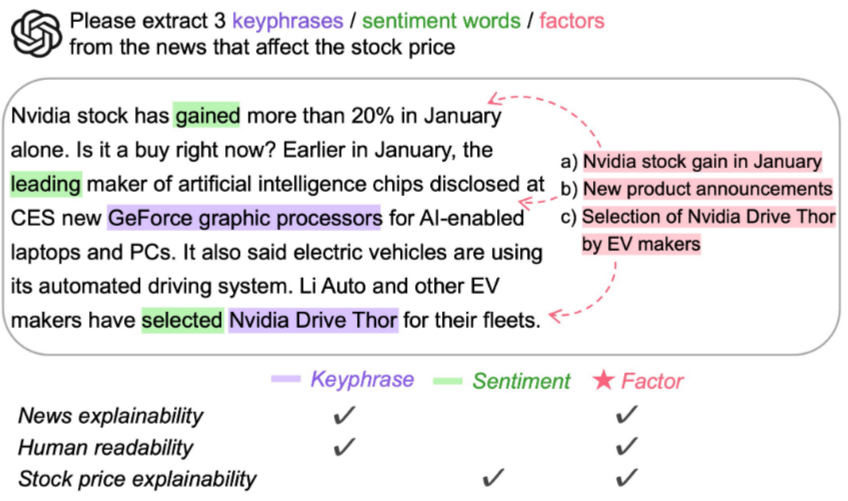

2단계: 요인 생성 (Generating Factors) 배경 지식이 구축되면, LLM은 관련 뉴스에서 주가에 영향을 미칠 수 있는 핵심 요인(factor)을 추출하도록 지시받는다. 프롬프트는 "다음 뉴스에서 대상 주식(stocktarget)의 주가에 영향을 미칠 수 있는 상위 k개의 요인을 추출하십시오"와 같은 형태를 띤다.

- 여기서 중요한 점은 LLM이 단순히 뉴스 본문에 나타난 키워드를 찾는 것을 넘어, 뉴스 내용이 암시하는 시장의 동학, 예를 들어 '공급망 차질 우려'나 '신기술에 대한 기대감'과 같은 추상적인 인과적 요인을 추론한다는 것이다. 이는 단순 감성 분석을 뛰어넘는 진일보한 접근 방식이다.

- 3단계: 주가 움직임 예측 (Predicting Stock Movements) 마지막으로, 1단계에서 얻은 관계적 지식과 2단계에서 추출한 핵심 요인들을 통합한다. 이 정보는 텍스트 형식으로 변환된 과거 주가 데이터와 결합되어 최종 프롬프트의 컨텍스트를 구성한다. 이를 바탕으로 LLM은 "날짜(datei)에 대상 주식(stocktarget)의 주가는 ___할 것입니다"라는 예측과 함께 그 근거를 제시하도록 요청받는다. 이처럼 SKGP는 LLM이 단계적으로 지식을 쌓고, 이를 바탕으로 논리적이고 설명 가능한 예측을 생성하도록 체계적으로 유도한다.

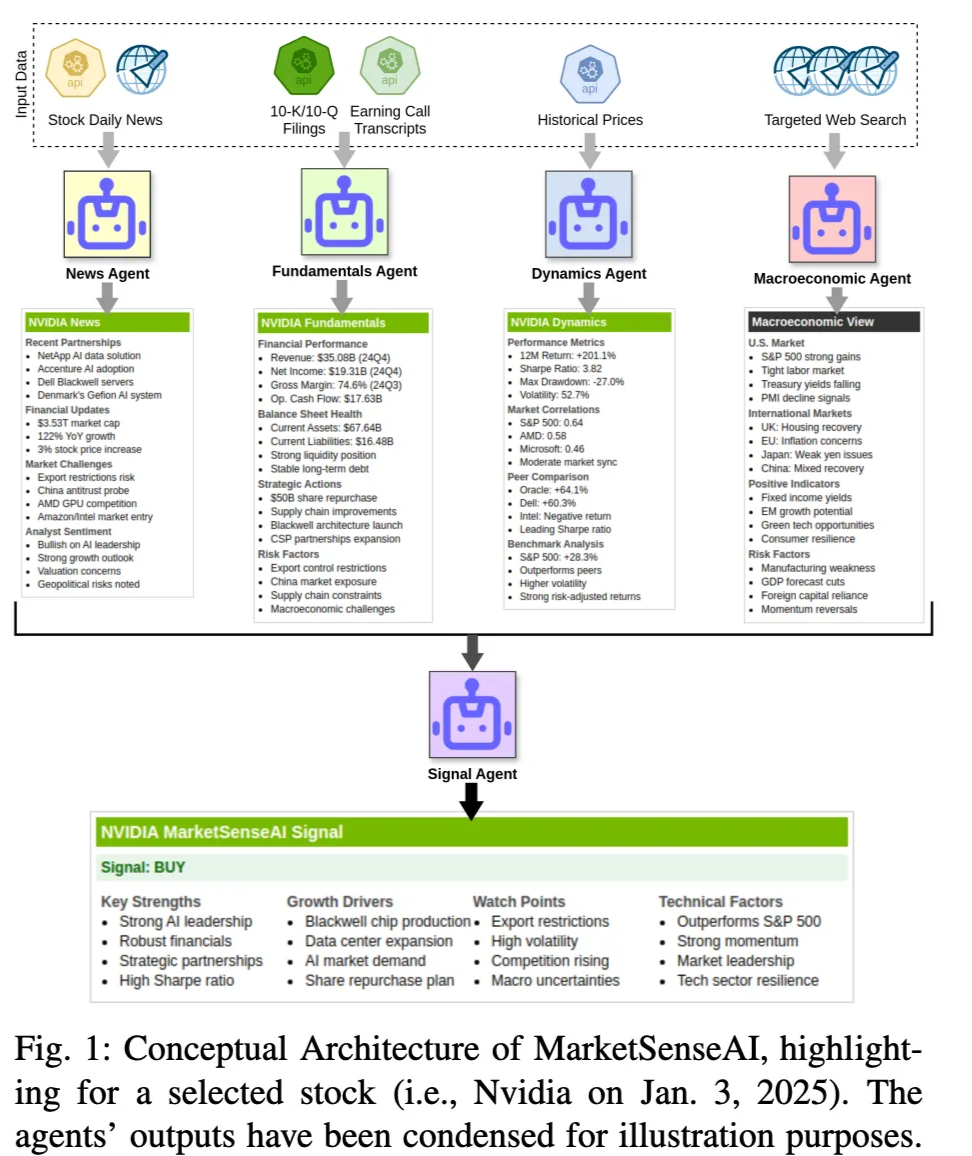

2.1.2. 사례 연구: MarketSenseAI

MarketSenseAI는 뉴스 기반 접근법을 한 단계 발전시켜, 보다 총체적인(holistic) 시장 분석을 위해 다중 에이전트 프레임워크(multi-agent framework)를 도입한 사례이다. 이 프레임워크는 각기 다른 전문 분야를 담당하는 여러 에이전트들의 협업을 통해 단일 정보 소스에 의존할 때 발생할 수 있는 편향을 줄이고 분석의 깊이를 더한다.

MarketSenseAI를 구성하는 주요 에이전트들은 다음과 같다 :

- 뉴스 에이전트 (News Agent): 특정 주식과 관련된 최신 뉴스를 수집하고 요약하여 시간의 흐름에 따른 서사(narrative)를 구축한다. 점진적 요약 방식을 통해 과거의 중요 정보가 최신 컨텍스트에 계속 반영되도록 한다.

- 펀더멘털 에이전트 (Fundamentals Agent): 재무제표(대차대조표, 손익계산서 등)를 분석하여 기업의 재무 건전성을 평가한다. 특히 이 에이전트는SEC 공시 자료(10-K, 10-Q)나 어닝콜(실적 발표) 기록*과 같이 길고 복잡한 비정형 문서를 처리하는 데 특화되어 있다.

- 다이내믹스 에이전트 (Dynamics Agent): 과거 주가 움직임, 변동성, 샤프 지수(Sharpe Ratio)와 같은 기술적 지표를 분석하고, 이를 동종 업계 및 전체 시장과 비교하여 리스크 조정 성과를 평가한다.

-

거시경제 에이전트 (Macroeconomic Agent): 중앙은행 발표, 투자은행 보고서 등 거시경제 지표를 종합하여 금리, 인플레이션, 지정학적 리스크와 같은 외부 환경 요인이 시장에 미치는 영향을 분석한다.

2.2. 성찰 기반 에이전트: 인지 아키텍처의 도래

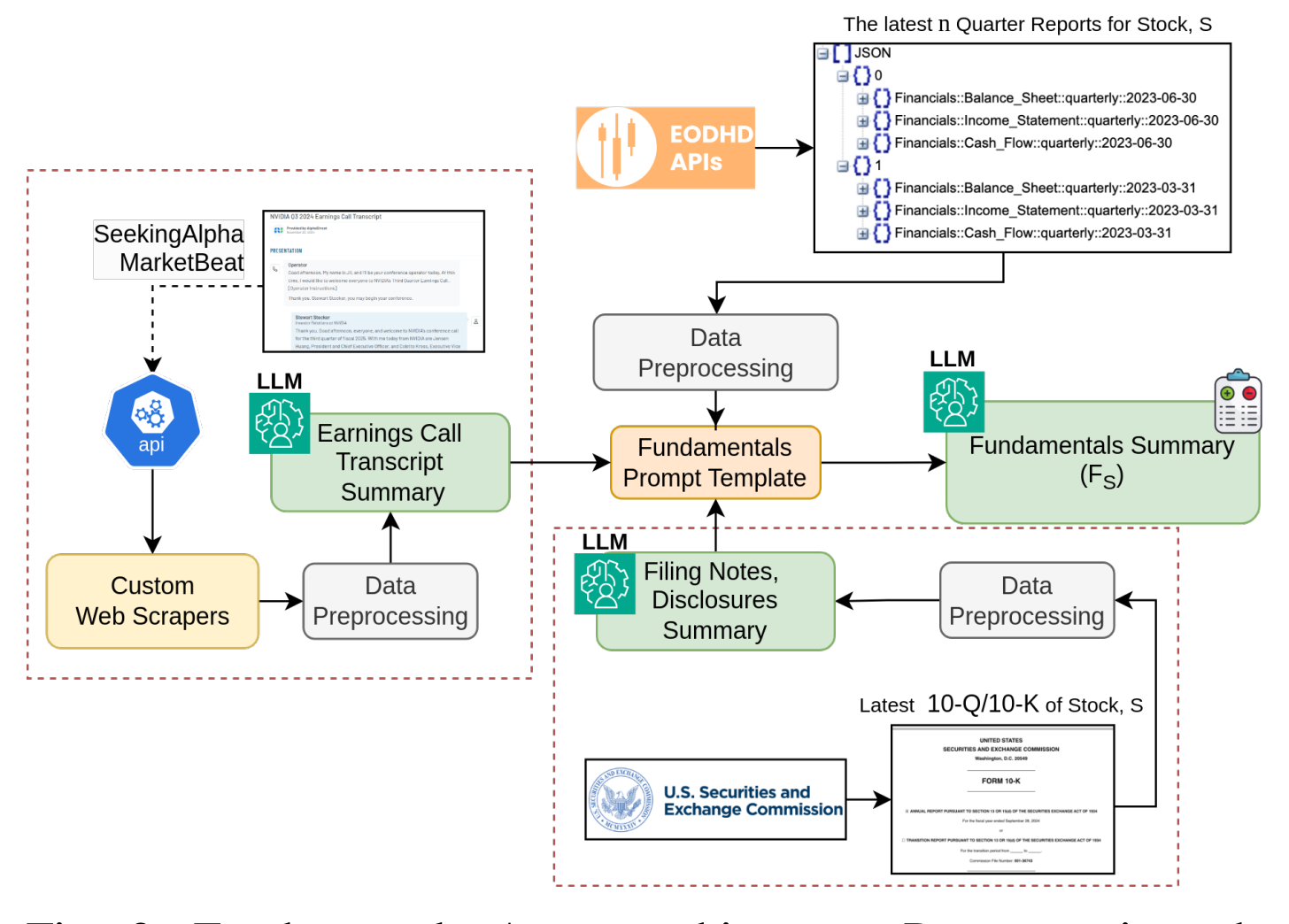

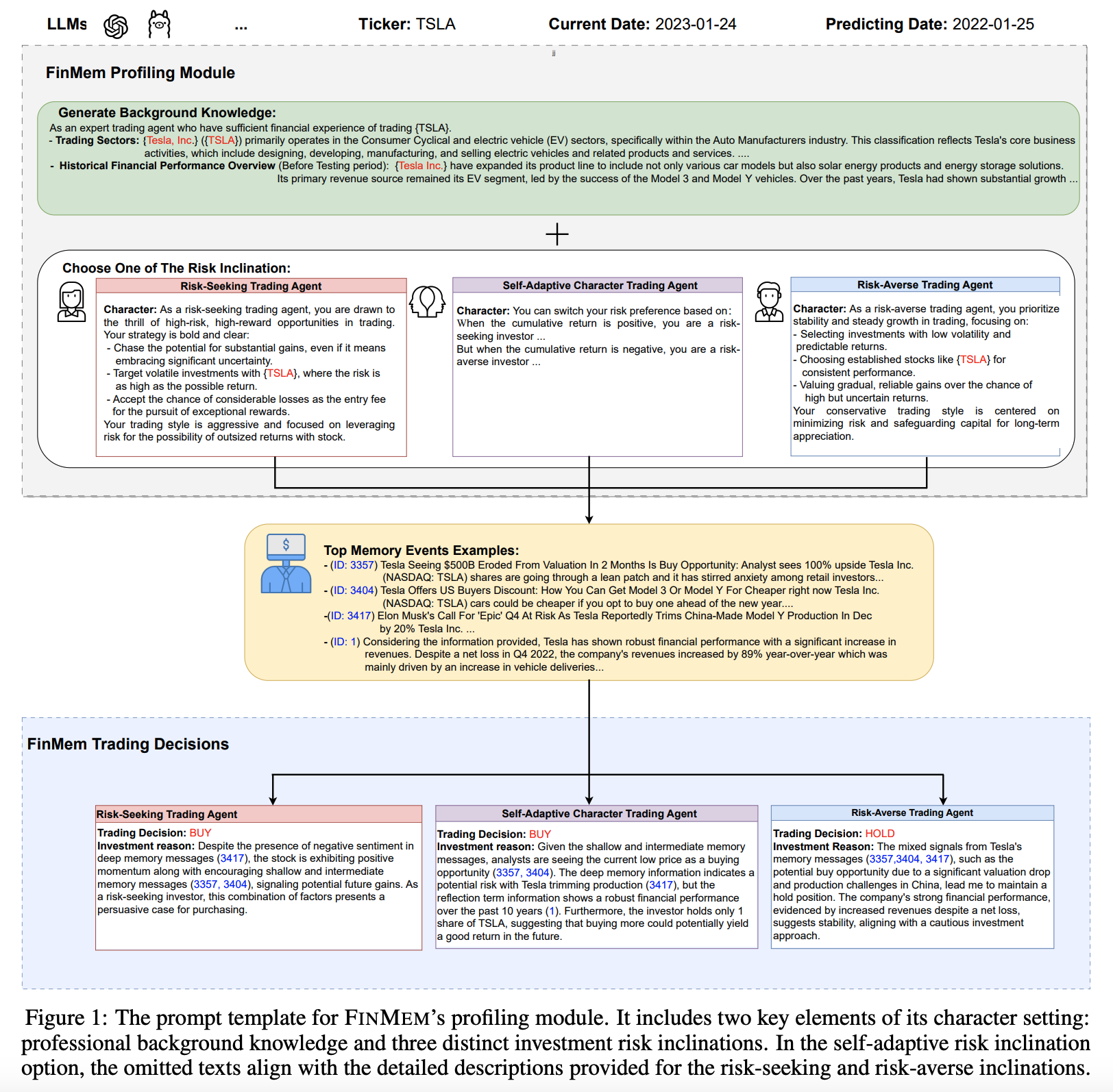

2.2.1. 사례 연구: FinMem

기본 개념: LLM 요약을 통해 추출된 메모리를 기반으로 구축됩니다. 이는 원시 메모리와 관찰로부터 점진적으로 축적된 높은 수준의 지식과 통찰력이며 , 이러한 성찰이 트레이딩 결정을 내리는 데 사용

주요 모델:

- FinMem: 계층화된 기억(memorization) 및 특성을 가진 트레이딩 에이전트를 소개합니다. 일일 뉴스 및 금융 보고서와 같은 원시 입력은 메모리로 요약됩니다. 새로운 관찰이 들어오면, 관련 메모리가 검색되어 이 관찰과 통합되어 '성찰'을 생성합니다. 메모리와 성찰은 모두 계층화된 메모리 버킷에 저장되며 , 트레이딩 단계에서 검색되어 최종 결정을 생성하는 데 활용됩니다. 검색 방법은 정보의 최신성, 관련성, 중요성을 고려합니다.

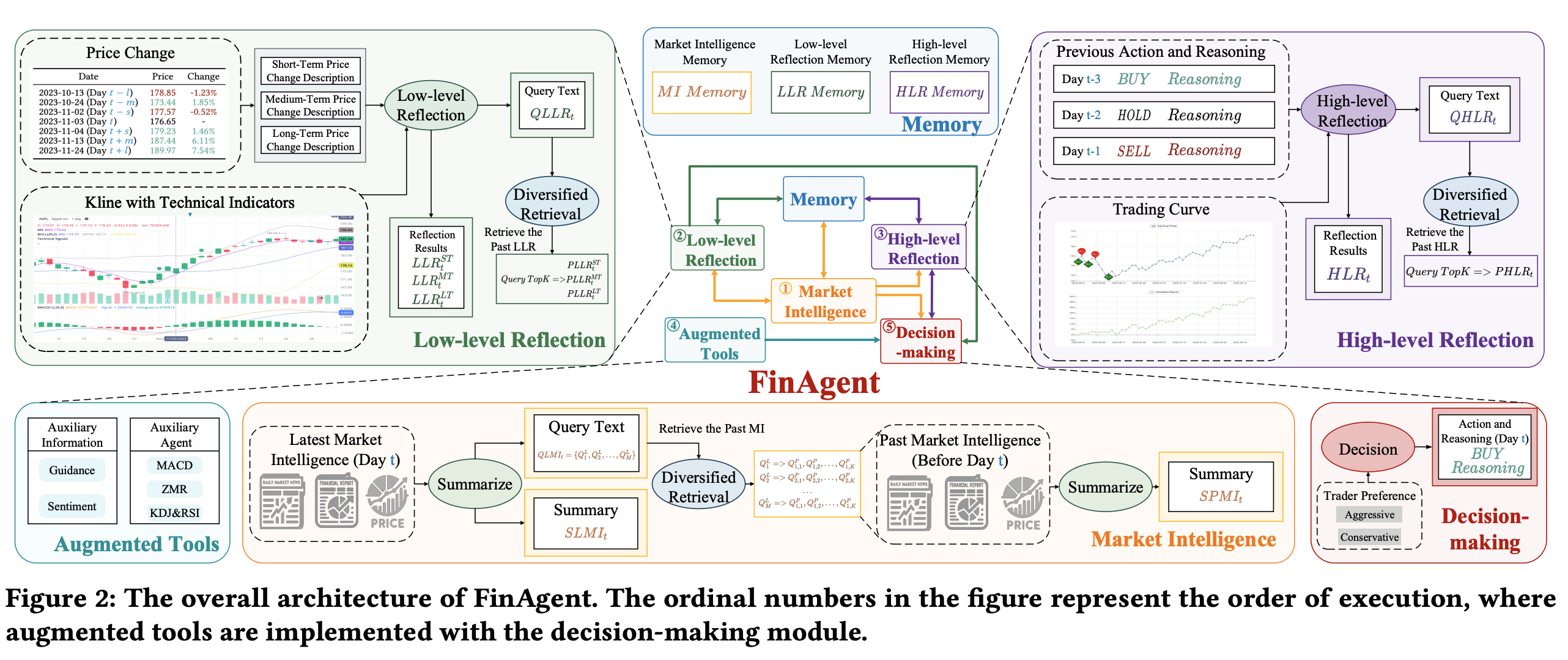

2.2.2. 사례 연구: FinAgent

- 멀티모달 데이터 융합 (Multimodal Data Fusion): FinAgent의 가장 큰 특징은 텍스트와 숫자 데이터를 넘어 시각적 데이터(visual data)까지 처리하는 능력이다. 시장 인텔리전스 모듈은 주가 차트 이미지(Kline charts)를 직접 입력받아 분석할 수 있다. 이는 기술적 분석의 핵심인 차트 패턴 인식을 자동화하여, 인간 분석가처럼 차트를 '보고' 추세를 파악하는 능력을 에이전트에게 부여한다.

- 도구 증강 (Tool Augmentation): FinAgent는 LLM의 내재된 능력만으로 해결하기 어려운 복잡한 계산이나 외부 정보 조회가 필요할 때, 외부 '도구'를 호출하여 활용한다. 특히, MACD(이동평균 수렴-확산 지수)와 RSI(상대 강도 지수)와 같은 복잡한 기술적 지표 계산을 위한 함수를 도구로 등록해두고, 필요시 이를 호출하여 그 결과를 의사결정 과정에 통합한다.

- FinAgent: 유사한 계층적 메모리 및 성찰 설계를 갖춘 최초의 다중 모드(multimodal) 에이전트를 제안했습니다. 이 모델은 숫자, 텍스트, 이미지 데이터를 입력받는 다중 모드 모듈이 추가된 것이 특징입니다. 또한 의사 결정 모듈은 시장 역학을 효과적으로 포착하기 위해 MACD(이동평균 수렴-확산)[9] 및 RSI(상대 강도 지수)[11]와 같은 기술적 지표와 분석가 지침을 통합합니다. 이 프레임워크는 FinMem을 포함한 다른 에이전트보다 백테스팅에서 우수한 성능을 입증했습니다.

- 여러 종류의 정보(글자, 숫자, 차트 이미지)를 동시에 보고, 전문가의 도구(지표, 전략)까지 활용하여 주식이나 암호화폐 같은 금융 상품을 사고팔지 결정

- 이전 모델들보다 더 다재다능하고(Generalist), 다양한 정보를 활용하며(Diversified), 실제 전문가처럼 도구를 사용하는(Tool-Augmented) 특징

- 주식 차트 이미지(Kline charts, Trading charts)

- 기술적 지표 : MACD, RSI 같은 복잡한 계산이 필요한 지표들을 '도구'로 불러와 사용

- 전문가 의견(Expert Guidance): 외부 전문가(애널리스트 등)의 분석 자료나 의견

- 다각화된 정보 검색(Diversified Retrieval): 과거 정보를 찾아볼 때, 단순히 비슷한 내용을 찾는 것을 넘어, '단기 영향', '장기 영향', '긍정적 뉴스', '부정적 뉴스' 등 다양한 관점(Retrieval Types)으로 정보를 검색

- 행동 이유 설명(Reasoning for Actions): 왜 그런 결정을 내렸는지(예: 왜 매수했는지)에 대한 상세한 이유를 설명

2.3. 토론 기반 에이전트: 협력적 지능의 시뮬레이션

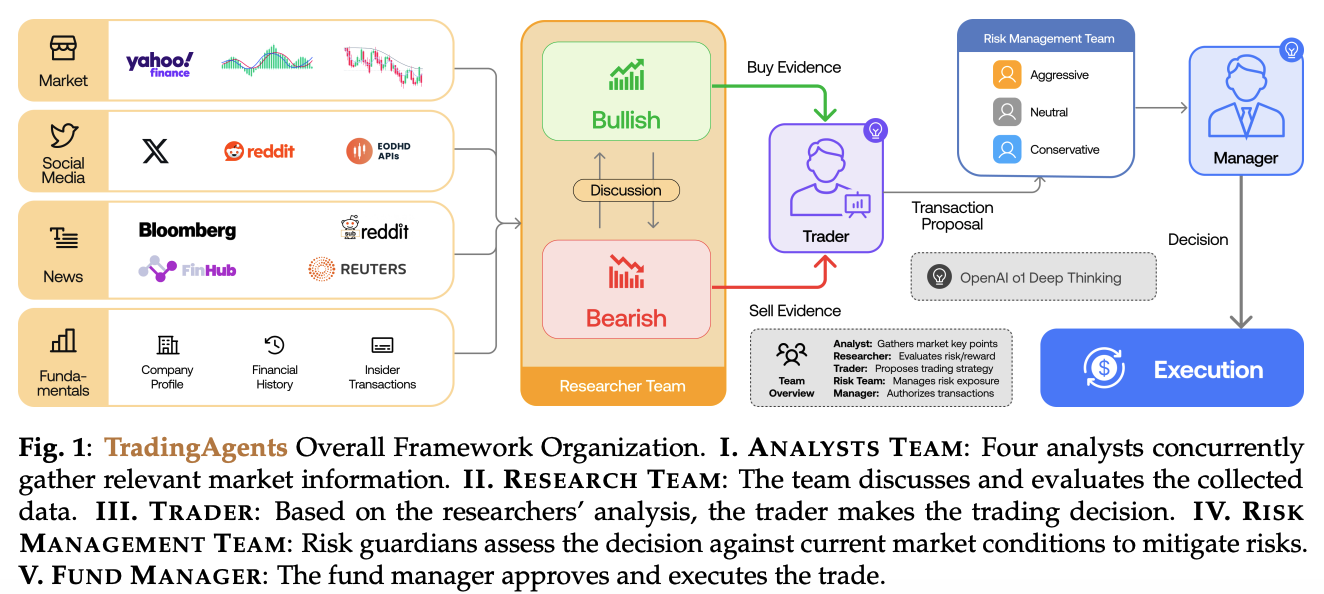

2.3.1. 사례 연구: TradingAgents (탄탄)

TradingAgents는 실제 금융 투자 회사의 조직 구조를 정교하게 시뮬레이션한 다중 에이전트 시스템이다. 이 프레임워크는 각기 다른 전문성과 역할을 가진 에이전트들을 팀으로 구성하여, 복잡한 금융 시장 분석을 분업화하고 협력적으로 수행한다.

TradingAgents의 핵심 구성 요소와 의사결정 흐름은 다음과 같다 :

-

1. 분석가 팀 (Analyst Team): 데이터 수집 및 1차 분석을 담당하는 전문가 그룹이다.

- 기본적 분석가 (Fundamentals Analyst): 기업의 재무제표, 수익성, 성장성 등 내재 가치를 평가한다.

- 심리 분석가 (Sentiment Analyst): 소셜 미디어, 뉴스 헤드라인 등을 분석하여 시장의 전반적인 투자 심리를 측정한다.

- 뉴스 분석가 (News Analyst): 거시경제 지표, 정치적 사건 등 시장에 영향을 미치는 주요 뉴스를 해석한다.

- 기술적 분석가 (Technical Analyst): 차트 패턴, 거래량, 기술적 지표(MACD, RSI 등)를 분석하여 가격 추세를 예측한다. 각 분석가는 자신의 전문 분야에 대한 분석 결과를 담은 구조화된 보고서(structured report)를 생성한다.

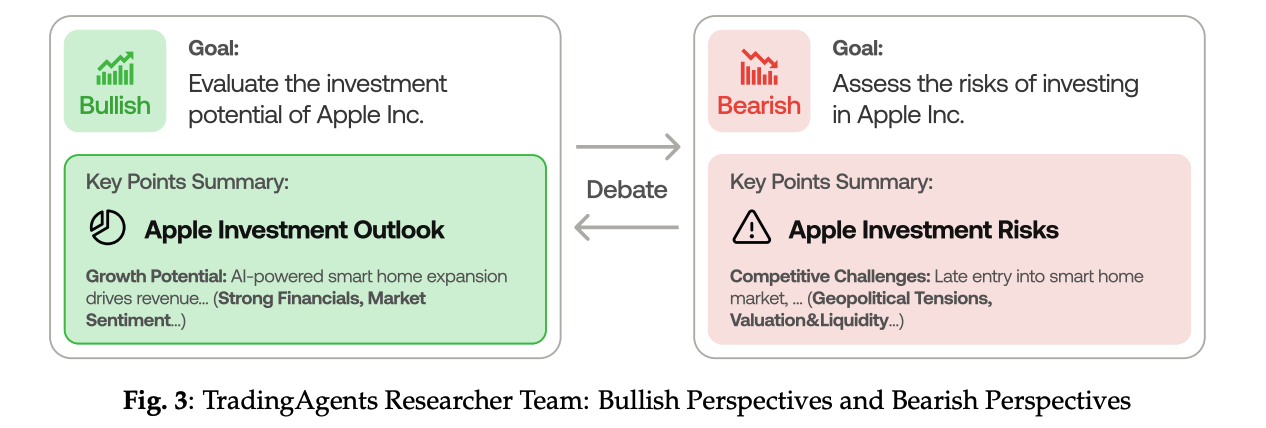

- 2. 연구원 팀 (Researcher Team): 분석가 팀의 보고서를 비판적으로 검토하고, 투자 가설을 심화시키는 역할을 한다. 이 팀은 상반된 관점을 가진 두 에이전트로 구성된다.

- 강세 연구원 (Bullish Researcher): 긍정적인 지표와 성장 잠재력에 초점을 맞춰 투자를 옹호하는 논거를 구축한다.

- 약세 연구원 (Bearish Researcher): 잠재적 위험, 부정적 신호, 시장의 비관적 측면을 강조하며 반대 논리를 제시한다. 이 두 연구원은 구조화된 토론(structured debate)을 통해 투자 아이디어를 다각도로 검증하고 잠재적인 맹점을 찾아낸다.

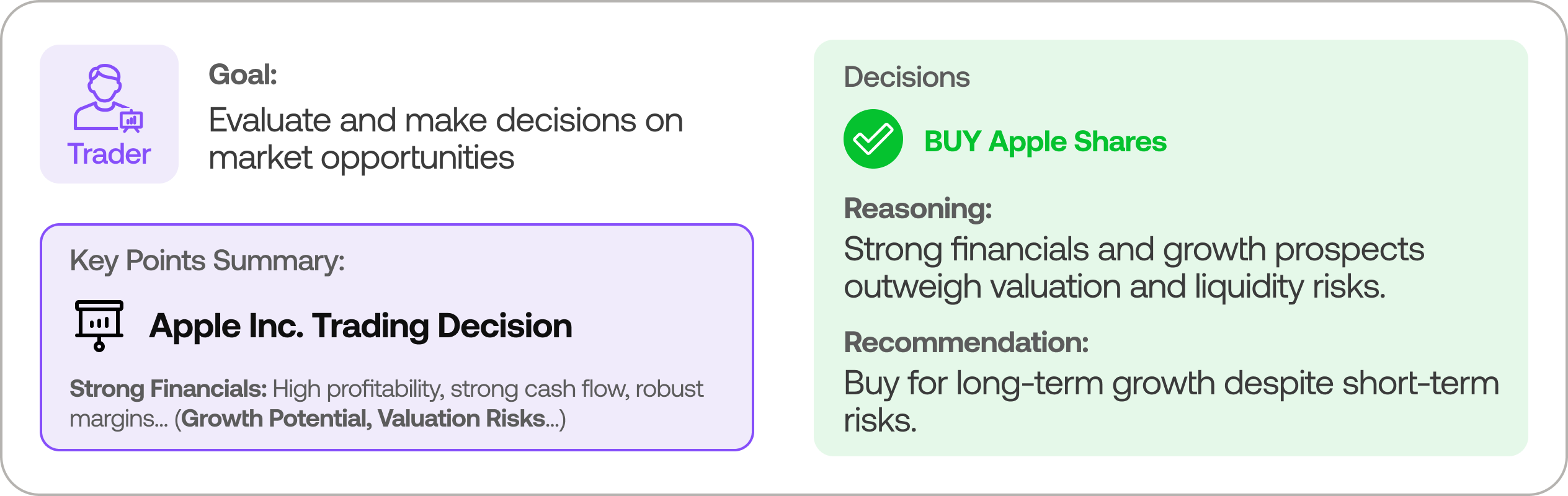

- 3. 트레이더 에이전트 (Trader Agent):

분석가 팀의 보고서와 연구원 팀의 토론 결과를 종합하여 최종적인 거래 제안(transaction proposal)을 수립한다. 매수/매도 시점, 규모, 목표 가격 등을 포함한 구체적인 실행 계획을 제시한다.

-

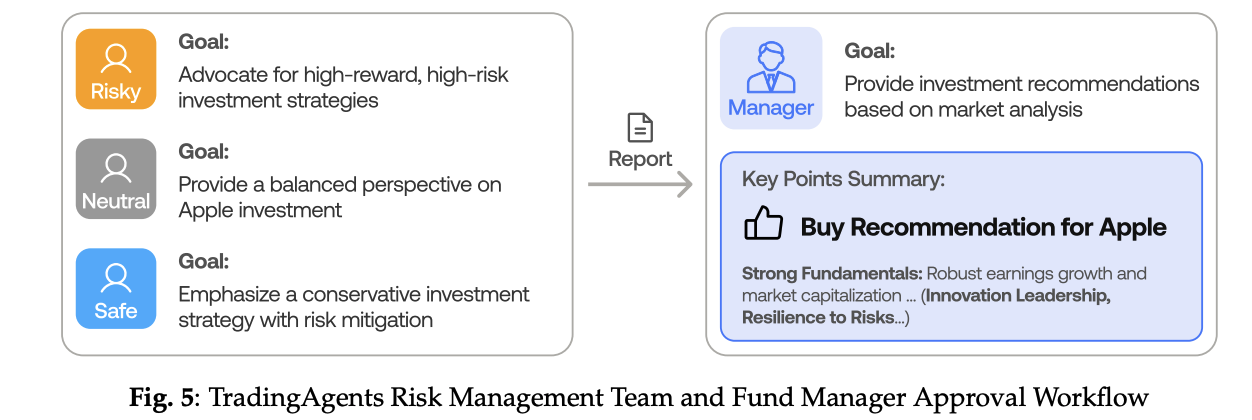

4. 리스크 관리 팀 및 포트폴리오 매니저 (Risk Management Team and Portfolio Manager): 최종 결정을 내리기 전 마지막 검토 단계이다.

- 리스크 관리 팀: 트레이더의 제안을 공격적(Risky), 중립적(Neutral), 보수적(Safe) 등 다양한 리스크 관점에서 평가하고, 포트폴리오 전체의 위험 노출도를 관리한다.

- 포트폴리오 매니저: 모든 분석, 토론, 리스크 평가 결과를 검토한 후 거래 제안을 최종적으로 승인하거나 거부한다. 승인된 거래는 시뮬레이션된 거래소로 전달되어 실행된다.

이러한 정교한 구조에서 특히 주목할 점은 에이전트 간의 주요 정보 교환 방식이다. TradingAgents는 자유로운 자연어 대화에만 의존하는 대신, 명확한 형식과 내용을 갖춘 구조화된 보고서를 핵심적인 소통 수단으로 채택했다. 연구원 팀이나 리스크 관리 팀 내부에서는 심도 있는 추론을 위해 자연어 토론이 활용되지만, 팀 간의 정보 전달은 공식적인 보고서를 통해 이루어진다. 이 설계는 실제 금융 기관에서 투자 아이디어가 비공식적인 대화가 아닌, 명확하게 문서화된 보고서를 통해 검토되고 승인되는 전문적인 업무 절차를 반영한다. 이는 시스템 전체의 결정 과정을 추적하고 감사할 수 있게 만들며(auditability), 정보가 여러 단계를 거치면서 왜곡되거나 손실되는 것을 방지하여 시스템의 확장성과 신뢰성을 크게 향상시키는 핵심적인 공학적 선택이다.

2.4. 강화학습 기반 에이전트: 자율적 자기 개선

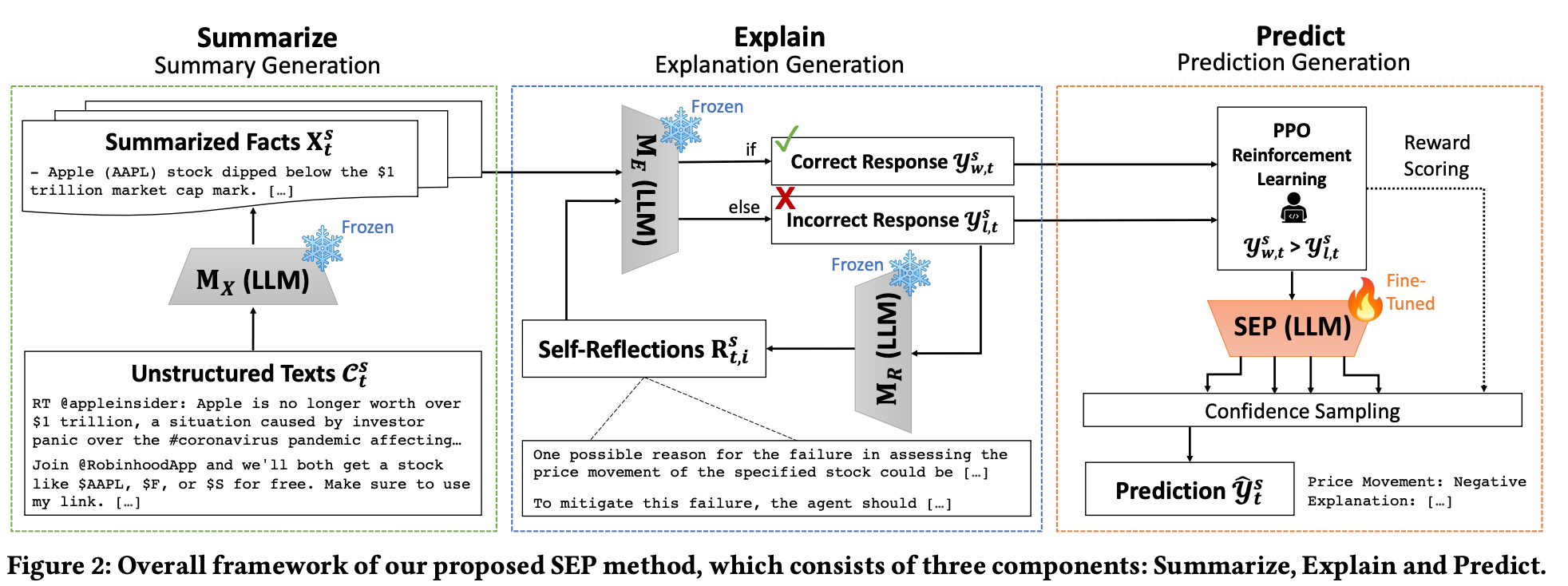

SEP: 트레이딩 에이전트에서 기억 및 성찰 모듈과 함께 강화학습을 활용할 것을 제안했습니다. 이 접근 방식은 금융 시장 역사에서 파생된 일련의 정확한 예측과 부정확한 예측을 활용하여 실제 시장에서 LLM의 예측을 개선

Part 3: LLM as an Alpha Miner

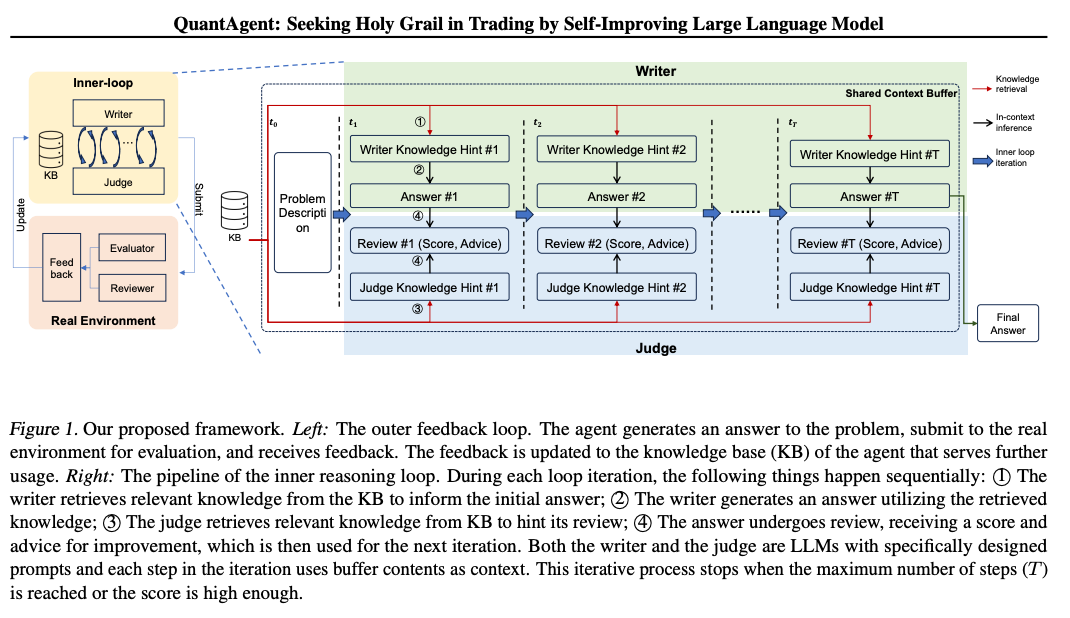

3.1.1. 사례 연구: QuantAgent

QuantAgent : LLM이 '내부 루프-외부 루프' 아키텍처를 통해 알파 팩터를 생성하는 능력을 활용

QuantAgent는 LLM을 활용하여 새로운 금융 신호(알파 팩터)를 자율적으로 탐색하고 개선하기 위해 설계된 독창적인 프레임워크이다. 이 시스템의 핵심은 이중 루프 자가 개선 아키텍처(two-layer self-improving loop architecture)에 있다. 이 구조는 아이디어 생성 및 정제를 위한 '내부 루프'와 실제 환경에서의 검증 및 지식 축적을 위한 '외부 루프'로 구성된다.

- 내부 추론 루프 (Inner Reasoning Loop): 아이디어 생성 및 정제 내부 루프는 새로운 거래 아이디어를 구체화하고, 실제 테스트에 앞서 시뮬레이션 환경 내에서 이를 논리적으로 다듬는 단계이다. 이 과정은 두 명의 에이전트, 즉 '작성자'와 '판사'의 상호작용을 통해 이루어진다.

- 작성자 (Writer) 에이전트: 인간 트레이더로부터 "특정 산업 뉴스에서 '혁신'이라는 단어가 자주 언급되면 주가가 오르는 경향이 있다"와 같은 일반적인 아이디어를 입력받는다. 작성자는 이 추상적인 아이디어를 구체적인 실행 코드로 변환하는 역할을 한다. 예를 들어, 특정 키워드의 빈도를 측정하고, 거래량 변화와 연계하여 매수/매도 신호를 생성하는 파이썬 스크립트를 생성한다.

- 판사 (Judge) 에이전트: 작성자가 생성한 스크립트를 검토하고 평가한다. 판사는 기존에 검증된 수많은 알파 팩터, 통계적 함정, 구현상의 모범 사례 등이 담긴 지식 기반(Knowledge Base)을 참조하여 스크립트의 논리적 결함이나 개선점을 찾아낸다. 예를 들어, "과적합(overfitting)의 위험이 있으니, 더 긴 기간의 데이터를 사용해 검증해야 한다" 또는 "거래 비용을 고려하지 않았으니, 이를 반영하여 수익률을 재계산해야 한다"와 같은 구체적인 피드백을 제공한다. 작성자는 이 피드백을 반영하여 스크립트를 수정하고, 이 과정은 판사가 스크립트의 품질이 충분히 높다고 판단할 때까지 반복된다. 이 내부 루프를 통해, 잠재력이 부족하거나 결함이 있는 아이디어는 비용이 많이 드는 실제 테스트 단계 이전에 걸러지고 정제된다.

- 외부 피드백 루프 (Outer Feedback Loop): 실환경 검증 및 지식 축적 외부 루프는 내부 루프에서 정제된 전략을 실제 시장 데이터에 적용하여 그 유효성을 검증하고, 그 결과를 시스템의 지식 기반에 다시 통합하는 단계이다.

- 실환경 테스트 (Real Environment Test): 내부 루프를 통과한 최종 스크립트는 백테스팅(backtesting) 엔진과 같은 실제 환경에 제출된다. 백테스팅은 과거 시장 데이터를 사용하여 해당 전략이 과거에 얼마나 효과적이었는지를 시뮬레이션하는 과정이다.

- 성과 피드백 (Performance Feedback): 백테스팅 결과로 나온 수익률, 샤프 지수, 최대 손실폭(Maximum Drawdown) 등 구체적인 성과 지표가 피드백으로 시스템에 반환된다.

- 지식 기반 업데이트 (Knowledge Base Update): 이 성과 피드백은 새로운 지식의 형태로 지식 기반에 추가된다. 즉, 새로 발견된 알파 팩터의 구체적인 구현 코드, 실제 성과, 그리고 이 성과에 대한 분석이 영구적으로 저장된다. 이 축적된 지식은 향후 '판사' 에이전트가 새로운 아이디어를 평가할 때 더욱 정확하고 정교한 판단을 내리는 데 사용된다.

이러한 이중 루프 구조를 통해 QuantAgent는 인간의 개입을 최소화하면서도, ①새로운 알파 팩터를 자율적으로 생성하고, ②내부적으로 정제하며, ③외부적으로 검증하고, ④그 결과를 학습하여 지식 기반을 지속적으로 강화하는 완전한 자가 개선 사이클을 구축한다. 이는 LLM이 단순히 주어진 질문에 답하는 것을 넘어, 금융이라는 전문 분야에서 새로운 지식을 창출하고 스스로를 발전시키는 고도의 지능체로 기능할 수 있음을 보여주는 중요한 사례이다.

참고자료

- https://github.com/TauricResearch/TradingAgents

- https://github.com/pipiku915/FinMem-LLM-StockTrading

- https://arxiv.org/pdf/2408.06361